手机版 據為己有網

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

期貨日報

由於美國經濟依然表現出較強韌性,通脹水平仍較高,疊加美國總統特朗普的政策路徑存在不確定性,美聯儲1月議息會議如期暫停降息,將基準利率維持在4.25%~4.5%,符合市場預期。利率聲明中刪除了“通脹朝目標2%取得進展”,僅僅提及“通脹仍然處於高位”,市場認為本次利率聲明略顯鷹派。鮑威爾在新聞發布會中表示,美聯儲不急於調整政策立場,需要觀察數據以及特朗普的政策效果,美聯儲沒有預設的政策方向,但如果就業市場突然疲軟或通脹大跌,可能會進行降息。值得關注的是,近期黃格再度創下曆史新高,主要由於關稅的不確定性擔憂提振避險需求,未來金價仍以多配思路為主。

美聯儲暫停降息的原因

由於美國經濟依然表現出較強韌性,通脹水平仍較高,疊加美國總統特朗普的政策路徑存在不確定性等,美聯儲在1月選擇暫停降息。

一方麵,近期美國公布的係列數據顯示非農就業市場保持韌性,同時通脹數據黏性較高,支持美聯儲放緩降息。1月10日,美國勞工部公布的2024年12月美國非農就業數據顯示,當月新增就業人數達到25.6萬人,大幅高於預期的16萬人和2024年11月的21.2萬人;與此同時,2024年12月失業率小幅下降至4.1%,低於預期和前值,美國勞動力市場的韌性支持美聯儲放慢降息節奏。另外,美國2024年12月消費者物價指數(CPI)連續第3個月同比增長2.9%,高於2024年9月的近期低點2.4%以及美聯儲2%的通脹目標,2024年12月核心CPI同比增速為3.2%,較2024年9月美聯儲首次降息以來的數據變化不大。美債收益率從2024年年底開始大幅飆升,也印證了市場預計特朗普政策將加劇通脹。

1月31日,美國經濟分析局公布的數據顯示,美聯儲最愛的通脹指標——美國PCE物價指數,2024年12月的數據符合預期,繼續保持相對溫和的增長。美國2024年12月PCE物價指數同比上漲2.6%,與預期持平,前值為上漲2.4%;環比上漲0.3%,與預期持平,前值為上漲0.1%。2024年12月核心PCE物價指數同比上漲2.8%,與預期和前值持平;環比上漲0.2%,與預期持平,前值為上漲0.1%。2024年12月美國個人消費支出環比增速為0.7%,高於預期的0.5%,美國通脹表現出黏性特征。美國2024全年GDP增速錄得2.8%,較2023年的2.9%放緩了0.1個百分點;2024年四季度實際GDP年化環比增長2.3%,不及市場預期的2.6%,三季度為3.1%。美國經濟增速整體上仍維持在一個比較穩健的水平,並且要明顯強於其他主要發達國家,經濟的韌性以及通脹的相對放緩,使美聯儲能夠在貨幣政策上保持耐心。

另一方麵,特朗普第二任期的移民、關稅和稅收政策可能對經濟產生影響,這給美聯儲的“前瞻指引”帶來不確定性。針對關稅政策而言,繼對哥倫比亞實施加征關稅的威脅後,白宮發言人計劃2月1日對加拿大、墨西哥加征關稅;美國新任財政部長貝森特正式通過選票後,正準備推動對所有美國進口商品征收新的普遍關稅,貝森特近期提出每月將增加2.5%的漸進式全球普遍關稅。美聯儲理事沃勒表示,“如果一次性實施關稅,那麽對通脹的影響是一次性的。但如果對不同國家和不同商品在不同時間上調關稅,美聯儲就難以做出判斷”。

2月3日上午,墨西哥總統辛鮑姆表示,美國向墨西哥商品加征關稅的計劃將暫緩一個月實施。隨後,美國總統特朗普也確認了這一消息。辛鮑姆表示,她與特朗普達成了一係列協議,雙方團隊將從當天開始在安全和貿易兩個方麵繼續開展工作。關稅征收計劃從當天起暫停實施一個月。不久之後,特朗普也發文稱,這是一次非常友好的談話,已經與墨西哥總統達成一致,決定立即暫停預期的關稅一個月。

2月1日,特朗普簽署行政令,對進口自中國的商品加征10%的關稅。2月4日,我國商務部新聞發言人就中方在世貿組織起訴美加征關稅措施答記者問。商務部新聞發言人表示,2月1日,美方宣布對中國有關產品加征10%關稅,中方為捍衛自身合法權益,已將美征稅措施訴至世貿組織爭端解決機製。同日,商務部、海關總署聯合發布公告,決定對鎢、碲、鉍、鉬、銦相關物項實施出口管製。同日,商務部發布公告,不可靠實體清單工作機製決定將美國PVH集團、因美納公司列入不可靠實體清單。

特朗普移民政策方麵也存在隱患,在無證移民占比較高的行業,勞動力市場將更加緊張,相關行業的成本上行壓力更大,這或進一步推升通脹。因此,美聯儲希望觀察這些政策的實施效果後再做決策,以避免政策調整過早或過度。鮑威爾也表示,美聯儲正在密切關注將要實施的政策;目前由於重大政策調整,市場存在一定程度的高度不確定性。

2024年12月的議息會議美聯儲“鷹派降息”25個基點,美聯儲主席鮑威爾曾表示,美聯儲正在將利率下調至更加中性的水平,當前政策的限製性程度大幅減少,未來降息會更謹慎,這為2025年1月暫停降息埋下伏筆,因此美聯儲1月維持利率不變符合預期。此外,關於3月是否降息,鮑威爾表示不需要著急。根據CME觀察顯示,目前市場預期美聯儲再次降息的時間大概率在6月,2025年仍可能有50個基點的降息空間。

1月利率決議的主要內容

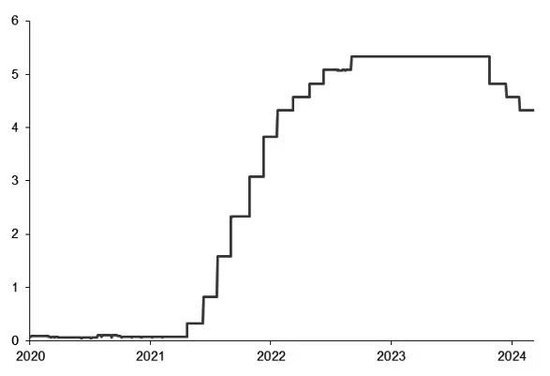

美東時間1月28—29日,美聯儲舉行了特朗普第二次就任美國總統以來的首場議息會議,這也是2025年的第一場議息會議。美聯儲決定將美國聯邦基金利率維持在4.25%~4.50%的區間不變,符合市場預期。美聯儲於2024年9月開啟降息周期,連續3次降息之後,在新政府上台之際按下了暫停鍵。

1月利率聲明與2024年12月相比區別不大。經濟方麵,重申經濟穩定,最近的指標表明,經濟活動繼續穩步擴張。失業率穩定在較低水平,勞動力市場狀況仍然穩健,通脹水平依然略高;刪除了“通脹已經朝著委員會2%的目標邁進”的表述。利率指引方麵,鮑威爾表示不急於調整政策立場,需要數據支持才會進一步降息。美聯儲在決議聲明中維持此前的指引,即在考慮利率調整的程度和時機時,美聯儲將仔細評估數據、經濟前景以及風險平衡。

鮑威爾在議息會議之後的記者會上表示,美國通脹正持續下降至2%的美聯儲目標,不過依然處在較高的水平,美國經濟活動擴張保持穩健,消費者支出具有韌性,勞動力市場保持溫和強勁,通脹和就業的風險大致平衡。當前政策立場相對降息前明顯放鬆,不急於調整貨幣政策立場;對通脹回落仍然有信心,但需要看到通脹數據取得進展,或者勞動力市場出現意外疲軟,才會考慮進一步降息。鮑威爾仍然拒絕直接回應特朗普要求美聯儲降息的表態,重申央行將對數據進行分析後做出決定。美聯儲在這個降息周期中已經將利率下調100個基點,當前的利率政策符合在抗擊通脹和促進勞動力市場再平衡上取得的進展,美國經濟依然強勁,美聯儲並不急於調整貨幣政策。

從加息到降息的曆程回顧

在2022年年初俄烏衝突爆發和新冠疫情的背景下,供應鏈紊亂等因素導致全球通脹升溫。當時,拜登政府的部分官員認為供應鏈不暢、能源價格飆升等問題隻是暫時性的,但美國前財長薩默斯等人激烈批評時任美國總統拜登和財長耶倫遲遲不加息遏製通脹。

為應對通脹飆升,美聯儲在2022年3月啟動了上一輪加息周期,其間一共11次提高利率,最終令聯邦基金利率區間升至5.25%~5.5%的22年來最高水平。從2023年9月開始,美聯儲維持利率不變,直至2024年9月美聯儲4年來首次降息,而且大幅度將利率直接下調50個基點。之後美聯儲再降息2次,每次降息25個基點,令利率達到兩年來最低。

特朗普贏得2024年美國大選後,市場普遍預期特朗普第二任期的政策偏向擴張性,可能會刺激美國通脹反彈。在2024年的最後幾個月,美國通脹的降溫速度已經比預想得更慢,同時美國經濟活動保持強勁。美聯儲在2024年年底放慢了降息步調,大多數美聯儲官員在2024年12月時預計,美聯儲在2025年或降息2次,相比2024年9月時預測的4次已經砍半。

特朗普於2025年1月20日上任之後,並沒有像先前宣布的那樣立即對任何國家加征關稅,這暫時緩解了市場對美國物價升高可能帶來新一輪通脹衝擊的擔憂,不過美國國內外都在觀望特朗普的下一步動作。

圖為美國聯邦基金有效利率

圖為美國聯邦基金有效利率降息路徑展望及影響分析

美聯儲降息節奏將放緩,短期特朗普政策或是影響美聯儲降息路徑的主要因素。其中,減稅、關稅、打擊移民等一係列議程存在諸多不確定性,這些政策對美國通脹、勞動力市場以及經濟增速的影響,可能需要少則兩個月、多則半年才能在經濟數據中顯露出來,因此美聯儲或將進入觀望模式。

美聯儲上半年是否降息仍存在不確定性,需要觀察經濟數據以及特朗普政策落地的幅度。近期美國宏觀經濟數據有韌性,就業數據好轉,通脹降溫速度放緩,使得美聯儲可以繼續觀望,降息的緊迫性下降。展望未來,如果美國就業市場和通脹數據維持偏強走勢,美聯儲上半年降息的概率將明顯下降。此外,特朗普政策落地的幅度也將對降息路徑產生擾動,特朗普就職以來,驅逐非法移民、去監管等內政領域是短期政策重心,但關稅政策仍然懸而未決,因此特朗普2.0時期的關稅大棒為美聯儲留下了一個棘手的難題。若特朗普後續推動對全球普遍加征關稅或者更大力度驅逐非法移民,美國通脹壓力將再次回升,加之美國經濟若保持韌性,對美聯儲的降息幅度形成壓製,美聯儲2025年降息幅度或不及去年12月點陣圖(2次)的指引,甚至可能不降;但是如果特朗普關稅和移民政策不及預期,則對美國通脹風險的擔憂將緩解,美聯儲有望兌現點陣圖指示的降息幅度。

對於市場而言,由於美聯儲在去年12月的鷹派預期管理後,今年1月如期暫停降息,本次議息會議決議與鮑威爾講話未釋放出令市場意外的信號,市場整體在相對平淡的1月會議後呈震蕩狀態。

短期市場將關注特朗普政策落地情況,市場波動或加劇。中期而言,市場交易邏輯可能更加關注宏觀經濟基本麵的表現,美國經濟或將從軟著陸向複蘇轉變,這對大宗商品需求有一定提振。但未來美國利率下行空間或有限,美國與其他美元指數一籃子國家的經濟差和利差難以大幅收窄,支持美元繼續偏強,這將對大宗商品有較強壓製。

美股方麵,雖然估值偏高,整體在基本麵穩固,企業利潤增速大致符合預期的情況下暫無持續大幅回調的風險,但AI相關的技術發展可能造成市場的短期波動。

美債收益率方麵,短期或處於偏頂部位置。去年12月初至今年1月中旬,由於市場對通脹和歐美財政政策不確定性的擔憂加劇,全球債券市場持續遭遇大規模拋售,收益率快速攀升。美國經濟保持韌性,通脹威脅持續存在,利率可能保持高位。另外,特朗普的關稅和減稅承諾增加了全球貿易的不確定性,也引發了對美國能否在不提高債務成本的情況下繼續償還不斷膨脹債務的擔憂,從而對債券市場形成壓力。10年期美國國債收益率一度升至4.73%,並逼近2023年10月創下的5%峰值。

1月中旬以來,美債10年期收益率有所回落,一方麵由於美聯儲降息預期快速壓縮後的小幅反彈,另外,特朗普關稅政策不如市場預期的鷹派,通脹預期小幅下行,但期限溢價依然因為短期不確定性和中期財政擴張擔憂而處於偏高水平。

值得關注的是,雖然1月美聯儲暫停降息,但倫敦現貨黃金和紐約黃金期貨的價格均創下曆史新高。主要由於美國去年四季度的GDP年化環比增速為2.3%,顯著低於市場預期的2.6%,經濟數據疲軟引發美元下跌,疊加特朗普政策不確定性激發避險情緒,共同推動金價走高。短期由於特朗普政策的不確定性,避險情緒或繼續提振金價。長期來看,通脹和財政是未來金價的主要定價邏輯,特朗普的政策將會導致通脹和財政赤字增加,黃金長線上漲邏輯仍在。(作者單位:徽商期貨)

本文內容僅供參考,據此入市風險自擔

收購估值85億的獨角獸“告吹”6天後 匯頂科技年薪800萬總裁突然宣布辭職

收購估值85億的獨角獸“告吹”6天後 匯頂科技年薪800萬總裁突然宣布辭職 圓臉適合什麽短發(方臉、大圓臉適合哪些短發?看宋慧升、孫儷她們的成功經驗)

圓臉適合什麽短發(方臉、大圓臉適合哪些短發?看宋慧升、孫儷她們的成功經驗) “價格屠夫”?零跑汽車創始人朱江明回應

“價格屠夫”?零跑汽車創始人朱江明回應 選擇如何決定網站排名與流量(掌握選擇技巧)

選擇如何決定網站排名與流量(掌握選擇技巧)  巴西央行小幅上調該國2025年通脹預期

巴西央行小幅上調該國2025年通脹預期 茶杯用熱水可以消毒嗎(茶杯用熱水燙就算消毒了嗎)

茶杯用熱水可以消毒嗎(茶杯用熱水燙就算消毒了嗎) 美國務卿:美國人質事務特使與哈馬斯的直接會晤尚未取得成果

美國務卿:美國人質事務特使與哈馬斯的直接會晤尚未取得成果 怎樣推廣品牌(怎麽才能做好品牌推廣)

怎樣推廣品牌(怎麽才能做好品牌推廣) 上市!赤峰黃金成功登陸港交所主板

上市!赤峰黃金成功登陸港交所主板 塑料水杯裝開水有毒嗎(塑料水杯倒開水有毒嗎)

塑料水杯裝開水有毒嗎(塑料水杯倒開水有毒嗎) 香江控股:產城融合模式(產業園區+配套服務)可提升資產運營效率

香江控股:產城融合模式(產業園區+配套服務)可提升資產運營效率 保溫杯蓋一股黴味怎麽清洗(保溫杯蓋一股黴味怎麽辦)

保溫杯蓋一股黴味怎麽清洗(保溫杯蓋一股黴味怎麽辦)